L’indexation des rentes d’un viager est indiquée dans le contrat viager. En effet, ce dernier engage deux parties, le débirentier et le crédirentier, sur une période aussi longue que le crédirentier est en vie. Durant cette période, l’acheteur doit verser une rente viagère au vendeur.

Afin de contrer l’érosion monétaire, il est donc courant d’insérer une clause d’indexation de la rente.

Le calcul d’une revalorisation de rente viagère

Avant de calculer les rentes indexées, introduisons le concept de capitalisation.

La capitalisation

La capitalisation est la simple application des intérêts composés. Si, en début d’année, vous placez 100€ sur un livret rémunéré à 2%, vous obtiendrez 102€ la deuxième année. La troisième année, vous aurez 102 x (1 + 0,02) = 104,40€ sur votre livret, puis 106,12€ la quatrième année… Bref, vous avez compris le calcul !

La majoration légale

Le taux de majoration légal des rentes est publié au Journal Officiel en décembre de chaque année. Il s’agit du taux minimum de revalorisation depuis la date de la vente. Par exemple, en 2016, la revalorisation minimale de la rente d’un viager conclu en 2008 est de 8,30% (depuis l’origine). Cette majoration ne s’applique que dans les rares cas où aucun indice n’a été défini dans le contrat de vente.

Lien vers la publication au Journal Officiel de décembre 2016.

Vous êtes propriétaire de votre logement et vous souhaitez obtenir des revenus complémentaires tout en restant chez vous grâce au viager ?

La règle de calcul de l’indexation viager

Le vendeur doit appliquer une revalorisation de la rente viagère périodiquement (en général, de manière annuelle) et en informer l’acheteur.

La rente est capitalisée au taux fourni par l’indice de référence qui a été spécifié au contrat (sous condition qu’il soit supérieur au taux de majoration légal, sinon il faut retenir ce dernier).

Ainsi, si le taux retenu est l’indice des prix à la consommation (ensemble des ménages, France, hors tabac), une consultation sur le site de l’INSEE vous donnera l’évolution de l’indice :

Si la date anniversaire de revalorisation est en juin et que la rente s’élève à 750€ en mai 2017, la nouvelle rente sera :

750 € x 101,30 / 100,64 = 754,92€

A noter qu’en cas d’indice trimestriel comme c’est le cas pour les deux indices de l’immobilier que nous avons vus précédemment, le vendeur devra retenir la valeur de l’indice du trimestre convenu dans le contrat viager.

L’érosion monétaire vous oblige à indexer votre viager

Si vous comparez les prix aujourd’hui avec ceux des années précédentes, il ne vous aura pas échappé que les prix augmentent années après années. Il s’agit de l’érosion monétaire ou l’inflation. Logiquement (je dis bien logiquement…), en contrepartie de cette hausse, votre salaire augmente également afin que vous conserviez votre pouvoir d’achat.

Il s’agit d’un phénomène économique « naturel » causé par une hausse de la demande. Nous consommons plus pour un même niveau de biens disponibles, soit de manière individuelle, soit de manière globale car nous sommes toujours plus nombreux sur terre. Ce qui a pour conséquence, d’après la théorie de l’offre et de la demande, de faire monter les prix.

Un contrat viager vous engage sur une période longue. La rente d’aujourd’hui n’aura plus la même valeur dans 30 ans, ce qui aura pour conséquence de favoriser l’acheteur et de pénaliser le vendeur.

Il est donc coutume d’insérer une clause de revalorisation au contrat et de préciser l’indice de référence.

Quels indices retenir pour indexer un viager ?

Vous êtes propriétaire de votre logement et vous souhaitez obtenir des revenus complémentaires tout en restant chez vous grâce au viager ?

Les indices fréquemment utilisées pour revaloriser les rentes viagères

Le viager est un contrat civil et n’impose pas d’indice de référence. Cependant, la rente du contrat viager (et particulièrement le viager occupé) étant une rente alimentaire, il me semble plus judicieux de l’indexer sur l’indice des prix à la consommation. C’est d’ailleurs ce qui est appliqué si aucune clause d’indexation n’est retenue dans le contrat.

Dans ce cas, l’indice régulièrement usité est :

- Indice des prix à la consommation – Base 2015 – Ensemble des ménages – France – Ensemble hors tabac

La deuxième famille d’indices souvent utilisée regroupe les indices utilisés dans l’immobilier. Si vous achetez un viager libre pour l’occuper ou pour le louer, cela a du sens. En effet, si vous mettez le bien en location, vous indexerez le loyer de votre locataire sur le même indice. Une hausse ou une baisse de l’indice sera donc transparente sur vos finances : votre charge (la rente versée au crédirentier) évoluera de la même manière que votre produit (le loyer de votre locataire).

Deux indices sont couramment utilisés dans ce cas :

- Indice du coût de la construction des immeubles

- Indice de référence des loyers d’habitation

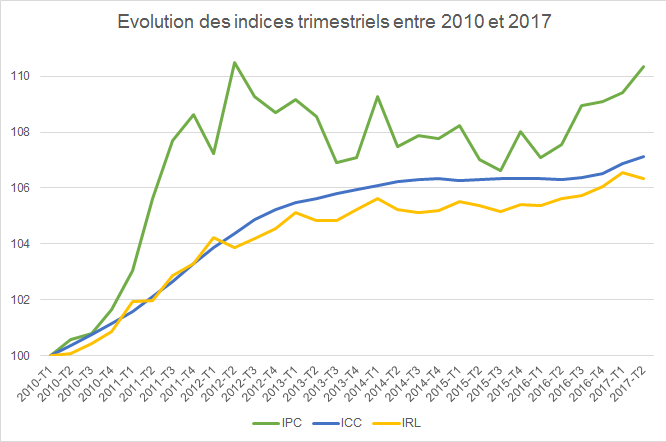

L’évolution des indices viager

Affichons à présent l’évolution de ces trois indices sur un graphique. Les indices ont été recalculés sur une base 100 en 2010 pour être comparables.

Nous voyons que les indices ont des comportements très différents :

- L’indice des prix à la consommation (IPC) est très volatil

- L’indice de révision des loyers d’habitation (IRL) suit la même tendance mais sa volatilité est moins forte. En effet, l’indice de référence des loyers d’habitation est la moyenne des 12 derniers mois de l’évolution des prix à la consommation (hors tabac et hors loyers). Moyenner permet de lisser l’indice.

- L’indice du coût de la construction (ICC) est très stable et beaucoup moins erratique que les deux autres indices

Durant le période 2010-2012, l’inflation générale a été très forte : l’IPC est passé de 100 à 111, soit une augmentation de 11% en deux ans. Sur cette même période, l’immobilier a connu une inflation plus réduite.

En revanche, depuis 2012, les prix à la consommation connaissent des phases de hausse et de baisse (le phénomène de baisse s’appelle la déflation) alors que les deux autres indices immobilier sont dans une tendance haussière marquée.

Il est intéressant de souligner que l’indice de révision des loyers d’habitation est l’indice qui a le moins augmenté sur la période 2010-2017. Cela s’explique en partie par les réformes gouvernementales visant à encadrer les loyers.

Vous êtes propriétaire de votre logement et vous souhaitez obtenir des revenus complémentaires tout en restant chez vous grâce au viager ?

Quel est le meilleur indice pour indexer votre viager ?

Si vous aviez signé un viager en 2010 et que le vendeur décédait 7 ans plus tard, l’étude précédente nous montre que le plus intéressant aurait été de choisir l’indice IRL. Cependant, il est impossible de prédire l’évolution des indices.

Je vous conseille de choisir un indice en fonction du projet et non de votre attitude face au risque (prudent ou joueur). En effet, une rente doit avoir un lien avec l’objet qui l’a créé.

Dans le cas d’un viager libre que vous mettez en location, préférez le même indice que celui appliqué aux loyers que vous touchez. Par exemple l’IRL si vous louez à usage d’habitation, l’ICC si vous louez en local commercial.

Pour un viager occupé, préférez l’indice des prix à la consommation car la rente a un caractère alimentaire. L’IRL est, par construction, plus stable que l’IPC, vous voudriez peut-être retenir cet indice. Dans la pratique, cela est possible mais l’indice a peu de lien avec le caractère alimentaire de la rente viagère.

Néanmoins, si vous financez la rente du viager avec les revenus provenant d’un investissement locatif, vous neutralisez la hausse de la rente avec celle du loyer encaissé, ce qui peut être intéressant pour vous.

Bonjour,

L’indice de référence de l’indexation de mon viager libre est celui de l’INSEE (consommation des ménages hors tabac).

Je dois faire le calcul en tant que vendeur à mon debirentier, pour la date anniversaire de l’indexation du contrat, au premier janvier 2025. Ma rente est de 990 euros. Dois-je prendre l’indice de décembre sur le site INSEE ou celui global de l’année 2024 ? Quelle est la formule du calcul ? Merci d’avance.

Bonjour Maxime,

Vous devez retenir l’indice de référence indiqué dans le contrat. Par exemple, s’il s’agissait de l’indice de septembre 2023, il faut prendre celui de septembre 2024 pour l’indexation. Nouvelle rente = ancienne rente x nouvel indice / ancien indice

Bien à vous,

Cyrille Chéry

Bonjour

Ayant vendu en viager libre une boutique avec indice d’indexation Insee peut on revenir à un indice sur les loyers commerciaux qui est plus favorable car l acheteur n a pas payé les 3 ans d indexation et me dit que il me doit la dernière année en cours selon la loi?

C est du vol .

Quel est votre position sur ce sujet?

Merci et cordialement.

Liliane Raphael

Bonjour,

Si vous avez convenu dans le contrat de vente que l’indice retenu pour l’indexation était l’IRL, il sera compliqué d’obtenir un accord de la part de l’acheteur pour changer l’indice si cela lui est défavorable.

Cependant, je ne comprends pas pourquoi celui-ci ne vous a pas réglé l’indexation annuelle des rentes.

Un bail commercial se révise de manière triennale mais cela n’a pas de rapport avec le viager libre.

Je n’ai pas toutes les informations mais il me semble que vous êtes en droit de lui demander le paiement de l’indexation non versée.

Cordialement,

Cyrille

Bonjour,

Vous avez parfaitement saisi les enjeux de l’indexation viagère qui sont importants dans votre situation.

Sachant que votre espérance de vie est de plusieurs dizaines d’années, il est important de s’assurer un maintien de votre pouvoir d’achat.

L’intérêt de l’IRL est de lisser les variations des prix à la consommation (IPC) et d’avoir plus de stabilité sur l’évolution de la rente (acheteur et vendeur y trouve leur compte). Je recommande ces deux indices dans le cas d’un viager occupé car la rente évolue de manière cohérente avec les dépenses du crédirentier dont l’inflation repose sur les prix à la consommation.

Il est tout à fait possible de retenir l’indice ICC publié par l’INSEE ou la FFB. On observe en général une inflation plus forte dans le secteur de la construction que sur les prix à la consommation. Cela va donc vous avantager.

En revanche, il est probable que l’acheteur (aidé de son notaire) refuse cet indice qui lui sera défavorable et vous proposera l’IPC, classiquement utilisé dans un contrat viager.

Je ne suis pas juriste, je ne peux donc pas vous répondre de manière catégorique. Cependant, j’aurai tendance à dire que le caractère civil du viager et la flexibilité que cela implique vous permet de prévoir contractuellement une revalorisation sur la plus forte hausse parmi deux indices. Encore une fois, il faut voir la réaction de l’acheteur… et peut être s’attendre à un effort en retour sur votre prix de vente. Si vous avez la chance d’avoir de nombreux candidats à la vente, cette clause sera plus facile à imposer.

Autre point souvent ignoré : la revalorisation minimale de votre rente est fixée par décret et publié annuellement (cf https://www.legifrance.gouv.fr/eli/arrete/2016/12/28/ECFB1638818A/jo/texte). Je n’ai pas calculé l’impact de ce décret sur les indices dont nous avons parlé mais à première vue, je pense que l’impact est nul.

En espérant vous avoir aidé.

Cyrille

Bonjour,

Première question : envisageant, à 70ans révolus, de vendre mon appartement en viager occupé, j’ai a priori une espérance de vie assez longue (de l’ordre de 18 ans). Une bonne indexation de la rente viagère est donc pour moi importante afin que le pouvoir d’achat de ma rente se maintienne au fil du temps à un niveau correct. Dans votre article très intéressant sur l’indexation, vous comparez l’évolution de 2010 à 2017 de 3 indices (IPC, ICC et IRL) . Pour un viager occupé, vous avez une légère préférence pour l’indice IRL car plus stable que l’indice IPC. Que pensez-vous de l’indice FFB qui a personnellement et très modestement ma faveur (je ne suis pas actuaire mais j’ai travaillé dans l’assurance comme chef de service). Sous réserve d’erreurs de calcul de ma part, je constate que sur une période de 10 ans (2007/2017), l’indice FFB augmente de + 25,75%, l’indice ICC de + 15,96%, l’indice IRL de + 11,31% et l’indice IPC très souvent proposé par les agences de viagers de + 10,90%. A partir de cela, l’indice FFB pour une réactualisation de la rente viagère me paraît encore le plus intéressant de tous ? Qu’en pensez vous ? Deuxième question : est-il possible contractuellement de prévoir une indexation de la rente sur 2 indices, la rente étant révalorisée sur l’évolution la plus favorable sur l’année écoulée de celui des 2 indices mentionnés dans le contrat de vente en viager ?